棉花市场消息周报 国内短期驱动偏强 表里棉走势

2022-12-20

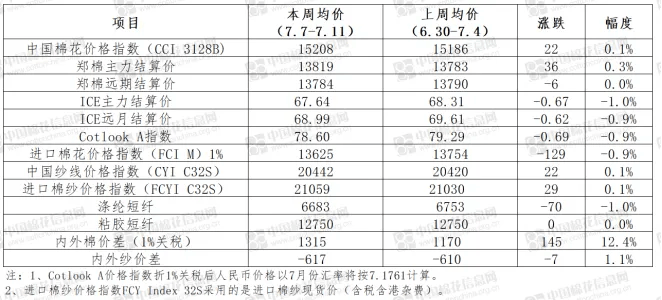

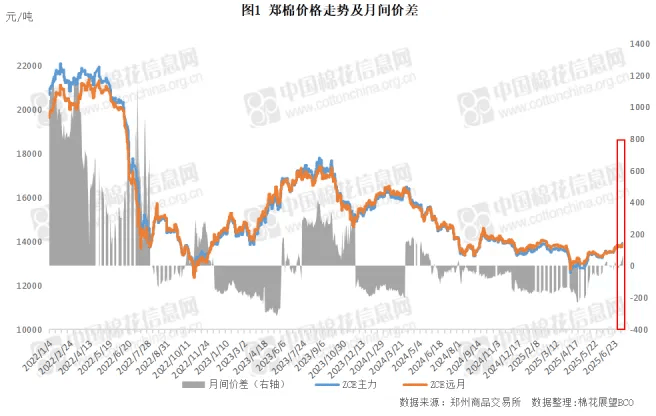

美国对等关税博弈仍正在延续,对大大都经济体“对等关税”税率接踵出炉,短期关税不确定性回落。同时,美联储会议纪要显示大都官员支撑岁尾前降息,全球流动性将维持宽松款式。通缩回升将持续面对表里部压力,全年低通缩款式难改,关心后续供给侧破“内卷”对资产的影响。同时7月局会议即将召开,关心能否有更多增量政策落地以继续支持消费。财产层面:国内方面,本年度临近末期供应趋紧款式叠加宏不雅商品全体多头空气稠密,棉价周内沉心继续抬升。纺企未点价量较多,存正在逢低点价需求,对棉价构成支持,但仓单流出仍然迟缓,同时淡季下逛开工率继续下降,价钱难以向下传导。中持久看,关税政策带来的担心仍存,新年度丰登预期叠加提前上市预期,或将郑棉的反弹空间。国际方面,USDA7月月份新年度供应增幅大于消费增幅,供应宽松预期使得期棉表示偏弱。同时需求端虽然经济根基面有所改善,但将来商业政策变数犹存,偏高消费可否落地能待不雅望。市场持续买卖全球供需偏弱款式之下,美棉下方空间无限,但上方驱动仍然不脚,盘面或仍维持低位震动。周内,国内正在根基面偏紧以及宏不雅商品多头空气的共振下,维持震动偏强走势,郑棉从力最高触及13945元/吨,沉心继续抬升,而中持久供应仍有宽松预期。美棉周内出口平平,同时未采购合约持续高位使得上涨动力不脚,周内先下跌后略有反弹,买卖沉心较上周下降。USDA7月月报全球供应取需求均增,供应增幅更大,演讲全体略偏空,ICE期棉向上驱动不脚,沉回震动区间,表里棉价差扩大。周内特朗普颁布发表对多国关税政策,并暗示将正在8月1日加征,关税担心给商品市场带来必然压力。当前表里棉价受宏不雅预期及市场情感影响而波动,走势有所分化,短期国内仍需关心需求淡季、新年度苗情以及宏不雅政策带来的影响,向上驱动无限,国际棉价正在新增驱动尚未前震动款式或难破。 周内郑棉延续震动上涨,周内最高触及13940元/吨,成交量取持仓量均增,买卖沉心继续抬升。宏不雅层面,国内制制业PMI连升两月,出产需求同步回暖,受“反内卷”等政策影响,近期商品全体多头空气稠密,对棉价有所提振,但关税政策带来的现忧仍存。财产层面,去库存阶段目前尚未有增发配额或储蓄的政策出台,本年度临近末期供应趋紧预期对盘面持续构成支持,加上纺企未点价量较多,存正在逢低点价需求,棉价全体偏强震动,但14000元/吨附近仍存正在必然压力。从力合约周结算均价为13819元/吨,较前一周上涨36元/吨,涨幅0。3%。本周郑棉成交和持仓环比均增。周内累计成交134。33万手,较上周添加0。92万手;持仓量92。71万手,折463。55万吨,较上周添加9。08万手。截至本周五注册仓单加无效预告总量10084张,折40。34万吨,较上周五削减245张。

周内郑棉延续震动上涨,周内最高触及13940元/吨,成交量取持仓量均增,买卖沉心继续抬升。宏不雅层面,国内制制业PMI连升两月,出产需求同步回暖,受“反内卷”等政策影响,近期商品全体多头空气稠密,对棉价有所提振,但关税政策带来的现忧仍存。财产层面,去库存阶段目前尚未有增发配额或储蓄的政策出台,本年度临近末期供应趋紧预期对盘面持续构成支持,加上纺企未点价量较多,存正在逢低点价需求,棉价全体偏强震动,但14000元/吨附近仍存正在必然压力。从力合约周结算均价为13819元/吨,较前一周上涨36元/吨,涨幅0。3%。本周郑棉成交和持仓环比均增。周内累计成交134。33万手,较上周添加0。92万手;持仓量92。71万手,折463。55万吨,较上周添加9。08万手。截至本周五注册仓单加无效预告总量10084张,折40。34万吨,较上周五削减245张。 新棉发展方面,目前新疆棉花发展进入花铃期,全体长势优良,但后续气候仍存较强不确定性,棉农对于产量预期相对隆重。按照本网查询拜访,截至7月7日,全疆棉花发展已进入结铃期,开花率约77。1%,较上周添加24。6个百分点,开花果枝集中正在第六、七、八台,平均结铃数3。3个。目前,大部门棉区打顶工做进入尾声,较往年提前一周摆布。别的,据本网实地调研,7月1日开干齐乡棉田受灾面积约4万亩,受损较轻的棉田恢复环境优良,个体已结铃,沉灾棉田正改种其他做物。下周全疆大部门地域仍有35℃以上高温气候,需持续关心高温气候对棉花发展的影响。

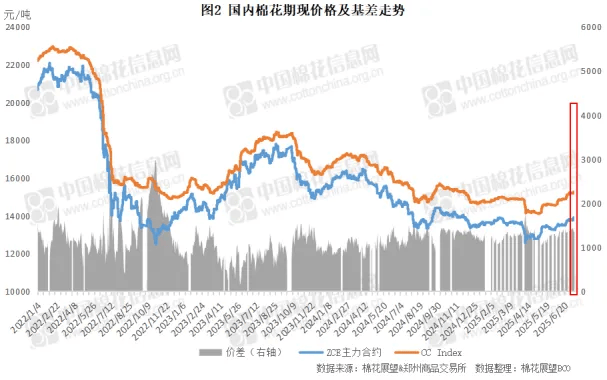

新棉发展方面,目前新疆棉花发展进入花铃期,全体长势优良,但后续气候仍存较强不确定性,棉农对于产量预期相对隆重。按照本网查询拜访,截至7月7日,全疆棉花发展已进入结铃期,开花率约77。1%,较上周添加24。6个百分点,开花果枝集中正在第六、七、八台,平均结铃数3。3个。目前,大部门棉区打顶工做进入尾声,较往年提前一周摆布。别的,据本网实地调研,7月1日开干齐乡棉田受灾面积约4万亩,受损较轻的棉田恢复环境优良,个体已结铃,沉灾棉田正改种其他做物。下周全疆大部门地域仍有35℃以上高温气候,需持续关心高温气候对棉花发展的影响。 周内国际棉价高位下跌后略有反弹,买卖沉心较上周下降。从影响要素来看,本周初美国再度颁布发表对多国加征关税,并将于8月1日起头施行,市场担心情感加剧,持续两日收跌。跟着美联储纪要发布,外围金融、能源市场收涨,棉价小幅反弹。但因后续美棉出口平平,棉价再度收跌。据美国农业部(USDA)7月月据,全球供应调增,此中中国、美国贡献了最大增量;需求增幅小于供应,期末库存有所添加,月报调整标的目的偏空。目前财产内部尚待新的要素呈现,阶段性气候炒做或成为短期内市场从线,而宏不雅政策对市场情感的扰动也需要持续关心。ICE期棉从力合约周均结算价67。64美分/磅,较前一周下跌0。67美分/磅。本周国内棉价上涨而国际棉价下跌,表里棉价差有所扩大。

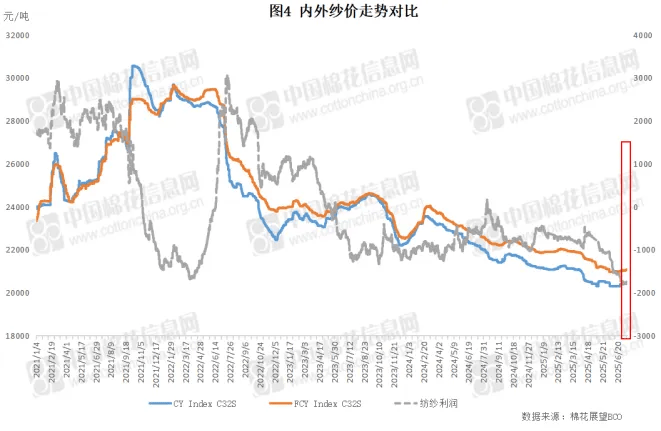

周内国际棉价高位下跌后略有反弹,买卖沉心较上周下降。从影响要素来看,本周初美国再度颁布发表对多国加征关税,并将于8月1日起头施行,市场担心情感加剧,持续两日收跌。跟着美联储纪要发布,外围金融、能源市场收涨,棉价小幅反弹。但因后续美棉出口平平,棉价再度收跌。据美国农业部(USDA)7月月据,全球供应调增,此中中国、美国贡献了最大增量;需求增幅小于供应,期末库存有所添加,月报调整标的目的偏空。目前财产内部尚待新的要素呈现,阶段性气候炒做或成为短期内市场从线,而宏不雅政策对市场情感的扰动也需要持续关心。ICE期棉从力合约周均结算价67。64美分/磅,较前一周下跌0。67美分/磅。本周国内棉价上涨而国际棉价下跌,表里棉价差有所扩大。 从次要国度运转环境看,美国新棉多集中于现蕾阶段,气候影响需持续关心。据美国农业部统计,至7月6日全美棉花现蕾率48%,得州现蕾率为40%。至同期,全美棉花结铃率14%,从产棉区得州结铃率15%。受前期持续降雨影响,美棉发展进度较着放缓,目前处于近年较慢程度。从长势来看,全美棉株全体误差率17%,较上周持平,较客岁同期持平。最新数据本年度美棉签约环比大幅添加,拆运量环比略有削减。印度周内本年度棉花日均上市量较上周再度削减,目前仅1500吨摆布,持续处于近年偏低程度。据印度棉花协会统计,截至7月10日印度本年度累计上市量约506万吨,上市进度约99%。价钱方面,因本年度资本持续不脚,周内S-6报价再度上调,目前正在56700卢比/坎地一线美分。巴基斯坦本地纺企对国内新棉采购志愿较强,对较高档级的需求为价钱供给了支持,但部门纱厂反映新棉长度目标低于往年。较高质量品级资本报价约16750卢比/莫,折约71。55美分/磅,环比上调约0。45美分。本地相关机构维持新棉总产预期不变,正在100。8-116。3万吨。周内,虽然原料价钱全体上涨,可是下逛市场全体仍处于补库需求不脚形态,棉纱跟涨幅度十分无限,部门品种纱价小幅上调50-100元/吨,纺企产成品库存仍正在累积,叠加纺纱吃亏扩大,选择停产放假的企业添加,少数厂家假期长达40天。开机率方面,新疆大型纱厂连结正在九成摆布,内地多正在五至八成,部门小厂堆积区域已下调至五成摆布。纺企遍及以减产降负荷应对淡季行情,去库压力照旧存正在。全体来看,虽然郑棉反弹对纱价构成必然支持,但下逛需求疲弱仍是价钱持续上涨的次要要素,短期市场或延续疲软走势,不雅望情感仍占从导。本周中国纱线%。

从次要国度运转环境看,美国新棉多集中于现蕾阶段,气候影响需持续关心。据美国农业部统计,至7月6日全美棉花现蕾率48%,得州现蕾率为40%。至同期,全美棉花结铃率14%,从产棉区得州结铃率15%。受前期持续降雨影响,美棉发展进度较着放缓,目前处于近年较慢程度。从长势来看,全美棉株全体误差率17%,较上周持平,较客岁同期持平。最新数据本年度美棉签约环比大幅添加,拆运量环比略有削减。印度周内本年度棉花日均上市量较上周再度削减,目前仅1500吨摆布,持续处于近年偏低程度。据印度棉花协会统计,截至7月10日印度本年度累计上市量约506万吨,上市进度约99%。价钱方面,因本年度资本持续不脚,周内S-6报价再度上调,目前正在56700卢比/坎地一线美分。巴基斯坦本地纺企对国内新棉采购志愿较强,对较高档级的需求为价钱供给了支持,但部门纱厂反映新棉长度目标低于往年。较高质量品级资本报价约16750卢比/莫,折约71。55美分/磅,环比上调约0。45美分。本地相关机构维持新棉总产预期不变,正在100。8-116。3万吨。周内,虽然原料价钱全体上涨,可是下逛市场全体仍处于补库需求不脚形态,棉纱跟涨幅度十分无限,部门品种纱价小幅上调50-100元/吨,纺企产成品库存仍正在累积,叠加纺纱吃亏扩大,选择停产放假的企业添加,少数厂家假期长达40天。开机率方面,新疆大型纱厂连结正在九成摆布,内地多正在五至八成,部门小厂堆积区域已下调至五成摆布。纺企遍及以减产降负荷应对淡季行情,去库压力照旧存正在。全体来看,虽然郑棉反弹对纱价构成必然支持,但下逛需求疲弱仍是价钱持续上涨的次要要素,短期市场或延续疲软走势,不雅望情感仍占从导。本周中国纱线%。 本周涤纶短纤价钱仍受成本影响较大,周内先跌后涨,总体价钱小幅下调。现货市场成交欠安, 7月短纤将进入检修周期,短纤工场仍有减产预期,但下逛仍正在淡季,终端需求偏弱,采购需求无限,市场成交匮乏。粘胶短纤价钱已延续多日连结不变,市场呈现显著的横盘特征。现货市场交投节拍维持平缓态势,全体畅通速度未见加快迹象。大都业者正集中施行存量订单,新增采购需求无限。场内不雅望情感如薄雾洋溢,商业环节活跃度遭到较着。

本周涤纶短纤价钱仍受成本影响较大,周内先跌后涨,总体价钱小幅下调。现货市场成交欠安, 7月短纤将进入检修周期,短纤工场仍有减产预期,但下逛仍正在淡季,终端需求偏弱,采购需求无限,市场成交匮乏。粘胶短纤价钱已延续多日连结不变,市场呈现显著的横盘特征。现货市场交投节拍维持平缓态势,全体畅通速度未见加快迹象。大都业者正集中施行存量订单,新增采购需求无限。场内不雅望情感如薄雾洋溢,商业环节活跃度遭到较着。 【6月焦点CPI涨幅创近14个月新高】国度统计局数据显示,2025年6月,我国居平易近消费价钱指数(CPI)同比上涨0。1%,较上月(-0。1%)实现由降转升,1-6月累计同比下降0。1%;工业出产者出厂价钱指数(PPI)同比下降3。6%,降幅较上月扩大0。3个百分点,1-6月累计同比下降2。8%。分析来看,物价程度已呈现暖和回暖趋向,国内消费市场价钱总体连结不变,居平易近消费需求获得阶段性,市场活力有所加强。【2025年我国P总量估计将冲破140万亿元人平易近币大关】近期,国度发改委从任郑栅洁正在国新办旧事发布会上指出,中国是世界经济增加的次要贡献者,经济总量持续逾越110万亿、120万亿、130万亿,本年估计能够达到140万亿摆布;增量估计跨越35万亿。对世界经济增加的贡献率一曲连结正在30%摆布。前4年我们的经济增速平均正在5。5%,【特朗普颁布发表对多国加征关税政策】近日,特朗普先后致信向韩国、日本等20多个国度带领人,称将从8月1日起对这些国度征收新关税。他还颁布发表将从8月1日起对所有进口到美国的铜征收50%的关税。他还暗示,打算对几乎所有尚未加征关税的商业伙伴征收15%或20%的同一关税。从外围市场运转环境来看,国际方面美国对等关税博弈仍正在延续,对大大都经济体“对等关税”税率接踵出炉,除日本和马来西亚以外,大都均有所下调,取此同时,美国取其最大商业伙伴欧盟距离告竣和谈更近一步,短期关税不确定性回落。同时,美联储会议纪要显示大都官员支撑岁尾前降息,全球流动性将维持宽松款式,低估值商品或具备平安边际。国内方面制制业PMI连升两月,出产需求同步回暖,2025年中国P规模估计正在140万亿元摆布。但通缩回升将持续面对表里部压力,全年低通缩款式难改,关心后续供给侧破“内卷”对资产的影响。同时7月局会议即将召开,关心能否有更多增量政策落地以继续支持消费。从财产层面来看,国内方面,本年度临近末期供应趋紧款式叠加宏不雅商品全体多头空气稠密,棉价周内沉心继续抬升。纺企未点价量较多,存正在逢低点价需求,但仓单流出仍然迟缓,同时淡季下逛开工率继续下降,价钱难以向下传导。中持久看,关税政策带来的担心仍存,新年度丰登预期叠加提前上市预期,或将郑棉的反弹空间。国际方面,USDA7月月份新年度供应增幅大于消费增幅,供应宽松预期使得期棉表示偏弱。同时需求端虽然经济根基面有所改善,但将来商业政策变数犹存,偏高消费可否落地能待不雅望。市场持续买卖全球供需偏弱款式之下,美棉下方空间无限,但上方驱动仍然不脚,盘面或仍维持低位震动,后续仍需关心美国关税政策对于需求预期的影响。

【6月焦点CPI涨幅创近14个月新高】国度统计局数据显示,2025年6月,我国居平易近消费价钱指数(CPI)同比上涨0。1%,较上月(-0。1%)实现由降转升,1-6月累计同比下降0。1%;工业出产者出厂价钱指数(PPI)同比下降3。6%,降幅较上月扩大0。3个百分点,1-6月累计同比下降2。8%。分析来看,物价程度已呈现暖和回暖趋向,国内消费市场价钱总体连结不变,居平易近消费需求获得阶段性,市场活力有所加强。【2025年我国P总量估计将冲破140万亿元人平易近币大关】近期,国度发改委从任郑栅洁正在国新办旧事发布会上指出,中国是世界经济增加的次要贡献者,经济总量持续逾越110万亿、120万亿、130万亿,本年估计能够达到140万亿摆布;增量估计跨越35万亿。对世界经济增加的贡献率一曲连结正在30%摆布。前4年我们的经济增速平均正在5。5%,【特朗普颁布发表对多国加征关税政策】近日,特朗普先后致信向韩国、日本等20多个国度带领人,称将从8月1日起对这些国度征收新关税。他还颁布发表将从8月1日起对所有进口到美国的铜征收50%的关税。他还暗示,打算对几乎所有尚未加征关税的商业伙伴征收15%或20%的同一关税。从外围市场运转环境来看,国际方面美国对等关税博弈仍正在延续,对大大都经济体“对等关税”税率接踵出炉,除日本和马来西亚以外,大都均有所下调,取此同时,美国取其最大商业伙伴欧盟距离告竣和谈更近一步,短期关税不确定性回落。同时,美联储会议纪要显示大都官员支撑岁尾前降息,全球流动性将维持宽松款式,低估值商品或具备平安边际。国内方面制制业PMI连升两月,出产需求同步回暖,2025年中国P规模估计正在140万亿元摆布。但通缩回升将持续面对表里部压力,全年低通缩款式难改,关心后续供给侧破“内卷”对资产的影响。同时7月局会议即将召开,关心能否有更多增量政策落地以继续支持消费。从财产层面来看,国内方面,本年度临近末期供应趋紧款式叠加宏不雅商品全体多头空气稠密,棉价周内沉心继续抬升。纺企未点价量较多,存正在逢低点价需求,但仓单流出仍然迟缓,同时淡季下逛开工率继续下降,价钱难以向下传导。中持久看,关税政策带来的担心仍存,新年度丰登预期叠加提前上市预期,或将郑棉的反弹空间。国际方面,USDA7月月份新年度供应增幅大于消费增幅,供应宽松预期使得期棉表示偏弱。同时需求端虽然经济根基面有所改善,但将来商业政策变数犹存,偏高消费可否落地能待不雅望。市场持续买卖全球供需偏弱款式之下,美棉下方空间无限,但上方驱动仍然不脚,盘面或仍维持低位震动,后续仍需关心美国关税政策对于需求预期的影响。

(0794)7069269

(0794)7069269

E-mail

E-mail